哎呀,说到信用卡最低还款,这可是个容易让人踩坑的地方!就拿欠1万元来说吧,选择最低还款(一般是欠款金额的10%),第一个月要还1100元——其中1000元是本金,100元是利息(按日利率0.05%计算)。第二个月就更实在了,剩余本金变成9000元,利息按每天4.5元计算,这样利滚利下去,总利息会越积越多哦!所以最低还款看似轻松,实际上利息负担可不轻呢~

花呗分期:一万元分3期利息230元,分6期利息450元。不过要注意,花呗费率会随时调整,具体要以页面显示为准。它可是蚂蚁金服2015年推出的消费信贷产品,额度在500-50000元之间,用起来挺方便的。

建行信用卡分期:分12期的话,每月费率0.6%,手续费每月60元,加上本金833.33元,月供约893.33元。要是分18期,按年利率12%算,每月还款额就是本金加利息,具体金额要根据银行实际利率来定。

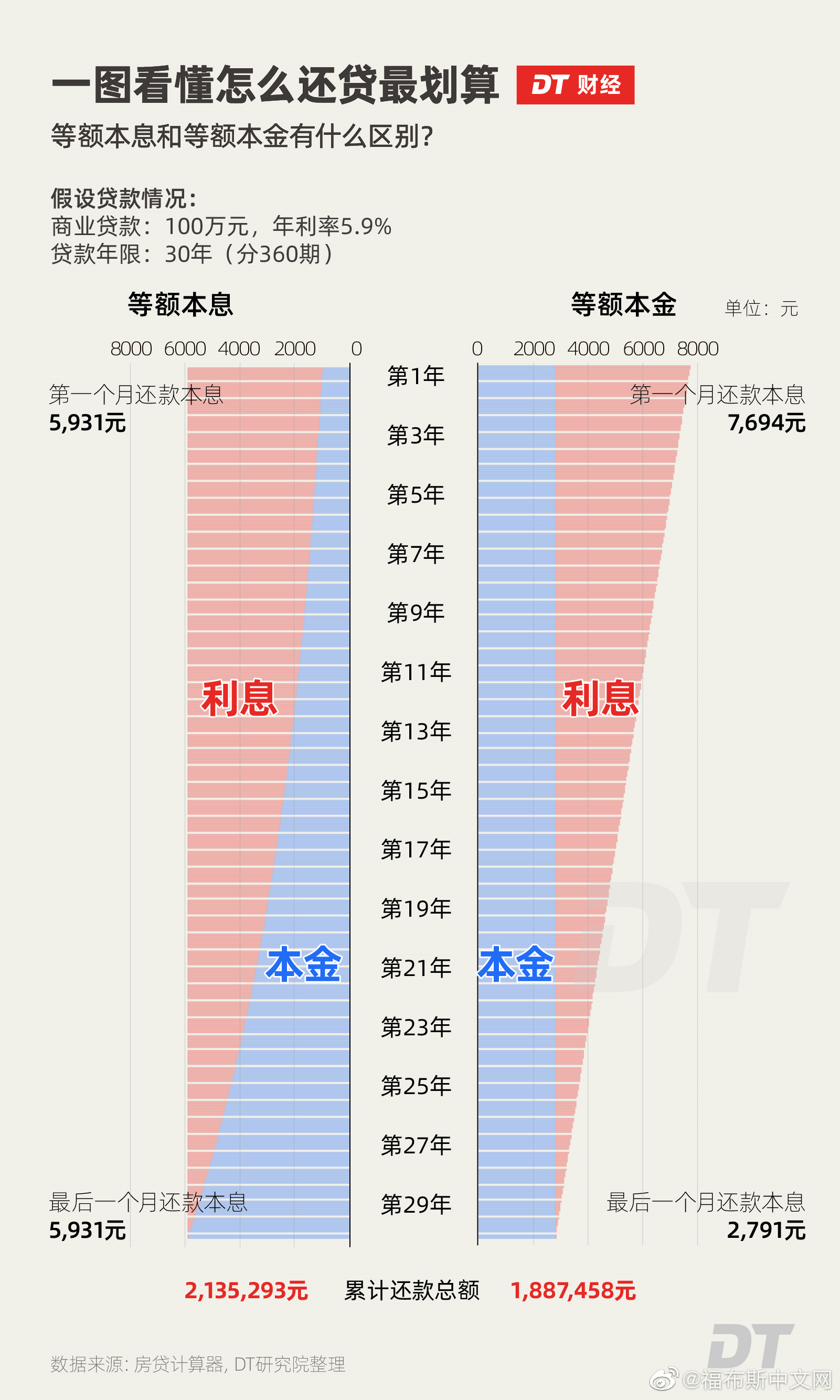

等额本息贷款:借款1万元分24期,按年利率4.9%计算,月供约488.79元。这种还款方式每月金额固定,但前期利息占比高,后期本金占比逐渐增加。

信用卡24期分期:每月手续费率0.6%,月供476.67元。虽然比取现利息低,但比商业贷款利息高,选择时要多比较哦!

哇,这个问题问得好!简单来说,短期周转用最低还款,长期负债选分期更划算。最低还款虽然压力小,但利息像雪球越滚越大;分期还款虽然每月固定,但总利息可能更可控。比如说欠1万元,分12期可能总利息900元,而最低还款利滚利可能超过这个数。所以呀,要根据自己的还款能力来选择,别让利息吃掉太多钱!

当然会啦!花呗的分期费率就像天气一样说变就变,完全看市场情况和你的信用评分。有时候大促期间费率还会打折呢~所以下单前一定要刷新页面看最新费率,别傻乎乎按旧费率计算哦!记住哦,费率变动是常态,要以支付时的页面为准。

嘿嘿,这个要看具体情况啦!如果是优质客户或者遇到银行活动,有时候确实可以申请手续费优惠。不过正常情况下手续费很难减免,但可以试试这些方法:多使用建行储蓄卡流水、保持良好信用记录、主动联系客服申请。实在不行就对比其他银行,选最划算的那个!

诶,这个问题很多人搞不清楚!其实大部分信用卡分期提前还款并不划算,因为银行通常会照收剩余期数的手续费。不过有些消费贷款提前还款可能能省利息,具体要看合同条款。所以啊,办理分期前就要规划好还款周期,别中途变来变去反而多花钱!

添加评论